Les stablecoins sont des cryptomonnaies dont le cours est indexé à un autre actif. Les plus utilisés sont ceux adossés à des monnaies fiat, tels que le dollar ou l'euro, mais il peut aussi s'agir de matières premières (or, ...) ou de tout autre actif.

Contrairement aux autres cryptomonnaies, leur prix doit être indépendant de l'offre, de la demande ou de tout autre facteur que le cours de l'actif qu'ils suivent. En effet, les stablecoins sont dit « stables », car ils sont censés suivre exactement le cours de l'actif sous-jacent. Leur stabilité est donc relative à l'actif qu'ils imitent. Par exemple le Paxos Gold (PAXG) suit le cours de l'or : 1 PAXG est l'équivalent numérique d'une once d'or. Si le cours de l'or face à l'euro monte, alors un PAXG vaudra plus d'euro et inversement.

Sommaire

La place des stablecoins sur le marché des cryptomonnaies

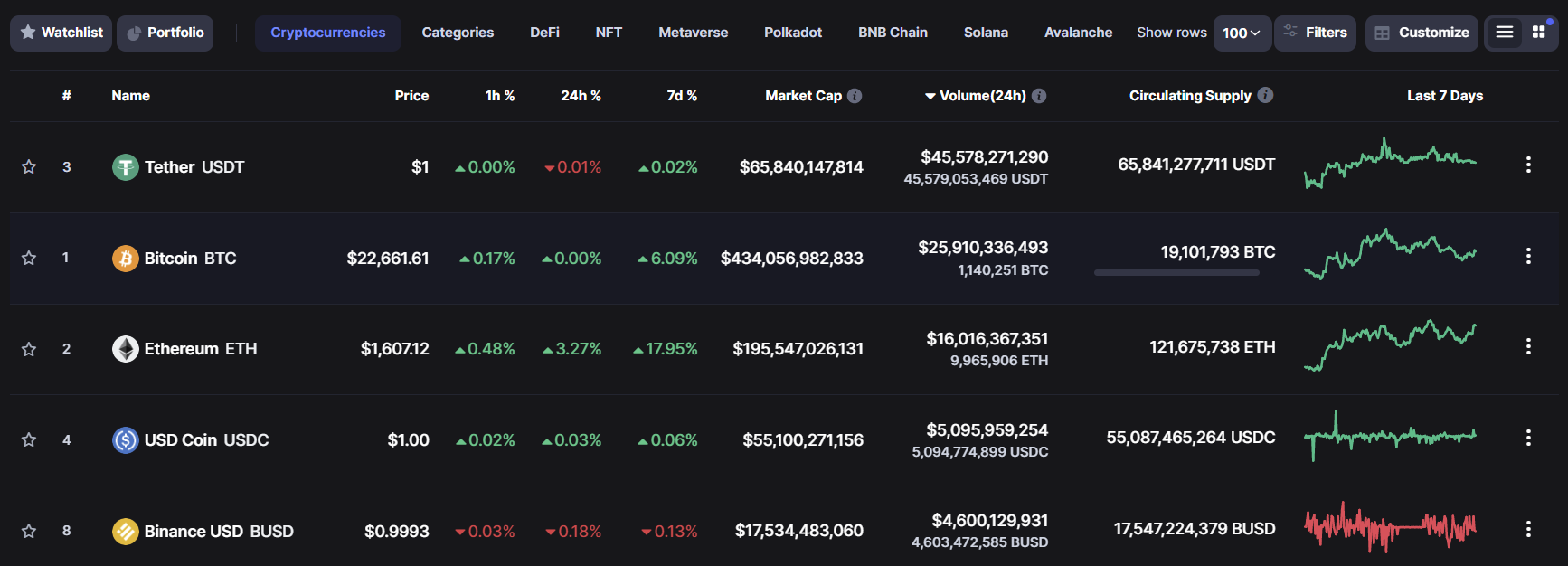

Les stablecoins occupent le devant de la scène du marché des cryptomonnaies avec environ 153 milliards de dollars US de capitalisation boursière totale, soit 15 % du marché total.

C'est sur ce type de jetons que les volumes d'échange quotidiens sont les plus importants, loin devant le Bitcoin (BTC) et l'Ether (ETH).

3 stablecoins (l'USDT, l'USDC et le BUSD) figurent dans le top 10 des cryptomonnaies les plus capitalisées.

Quels sont les principaux stablecoins ?

Vous pouvez retrouvez la liste des différents stablecoins classés par capitalisation boursière sur le site CoinMarketCap.Voici un recensement des stablecoins plus achetés lors de l'écriture de cet article.

Les stablecoins indexés sur des monnaies fiat

Les stablecoins indexés sur le dollar américain

- Tether (USDT)

- USD Coin (USDC)

- Binance USD (BUSD)

- Dai (DAI)

- Frax (FRAX)

- TrueUSD (TUSD)

- Pax Dollar (USDP)

- USDD (USDD)

Les tablecoins indexés sur l'euro

- Stratis Euro (EURS)

- Celo Euro (CEUR)

- Tether Euro (EURT)

Les stablecoins indexés sur d'autres devises

Le protocole Jarvis Network permet d'émettre des stablecoins indexés sur 20 monnaies fiat différentes, allant des plus fortes, comme le franc suisse, au plus faibles telle que le franc CFA.

D'autres stablecoins sont disponibles notamment pour le franc suisse, la livre sterling, le dollar australien, le dollar canadien, et le yen, mais ils présentent une capitalisation boursière relativement faible face au « roi » dollar.

Les stablecoins indexés sur les matières premières

Les stablecoins indexés sur l'or

- Paxos Gold (PAXG) : indexé sur l'once d'or

- Tether Gold (XAUT) : indexé sur l'once d'or

- Veraone (VRO) : indexé sur le gramme d'or

Les stablecoins indexés sur les autres matières premières

Peu des stablecoins indexés sur le matières premières sont aujourd'hui disponibles pour les investisseurs. Des plateformes privées, comme eToro, proposent des stablecoins destinés à être utilisés seulement sur leur site. C'est, par exemple, le cas du SLVX indexé sur l'argent métal. Cependant, leur utilisation reste très limitée.

Qui émet les stablecoins ?

Suivant le modèle de fonctionnement et le but recherché, différents acteurs se sont lancés dans l'émission de stablecoins.

Les entreprises privées

Les premiers à entrer dans l'aventure sont des entreprises privées, telles que Tether (USDT) et Circle (USDC) qui dominent actuellement le marché. L'objectif était de proposer un système concurrent au paiement SWIFT, en abaissant les frais et en augmentant la rapidité des échanges internationaux. Cela permet aussi aux investisseurs de garder leurs fonds sur la blockchain, sans s'exposer à la volatilité des cryptomonnaies, comme le Bitcoin. De nombreux autres acteurs privés se sont lancés sur ce créneau avec plus ou moins de succès, comme JP Morgan (JPM Coin) ou encore Facebook (Libra).

L'un des inconvénients majeur pour les utilisateurs est qu'ils sont soumis à la transparence ou à l'opacité des chiffres avancés par les entreprises suivant leur bon vouloir. Plusieurs épisodes de manipulation de chiffres ont déjà eu lieu.

Les Etats

Face à l'adoption de plus en plus massive des cryptomonnaies et aux possibilités qu'elles offrent, de plus en plus de projets d'Etat voient le jour. Une autre raison majeure les poussent à s'y intéresser : la peur de perdre leur souveraineté monétaire face aux entreprises privées. Ainsi, la Chine, les Etats-Unis et l'Europe se penchent sur la création de monnaies numériques de banques centrales (MNBC).

Les DAO

Avec une vision totalement opposée et un idéal de décentralisation, des projets DAO (decentralized autonomous organization) sont présents sur le marché. C'est le cas de MakerDAO avec le DAI qui est le plus présent. Le protocole Aave a le projet prometteur de lancer le GHO sur le même principe de fonctionnement. Ici, les règles de gouvernance sont automatisées et inscrites de façon immuable et transparente sur une blockchain.

Les principaux avantages des DAO sont qu'elles peuvent ne peuvent pas être arrêtées ou fermées. Personne ne peut contrôler l’entité, et tout y est transparent et auditable (personne ne peut manipuler les chiffres).

Comment fonctionnent les stablecoins ?

Si tous les stablecoins ont pour objectif d’avoir une valeur qui suit celle d’un actif sous-jacent, le moyen d’y parvenir peut être différent. Il y a actuellement 3 grands modèles de fonctionnement que nous allons détailler ci-dessous.

Les stablecoins centralisés et collatéralisés

C’est le mode de fonctionnement le plus simple, le plus répandu et le plus ancien. On y retrouve les leaders du marché, avec l’USDT, l’USDC et le BUSD.

Pour chaque jeton émis, la société émettrice doit détenir l’équivalent en actif sous-jacent. Par exemple, Circle doit posséder 1 dollar en banque pour chaque USDC en circulation.

De la même manière, Paxos détient, dans des coffres de la Brink’s, une once d’or pour chaque PAXG disponible.

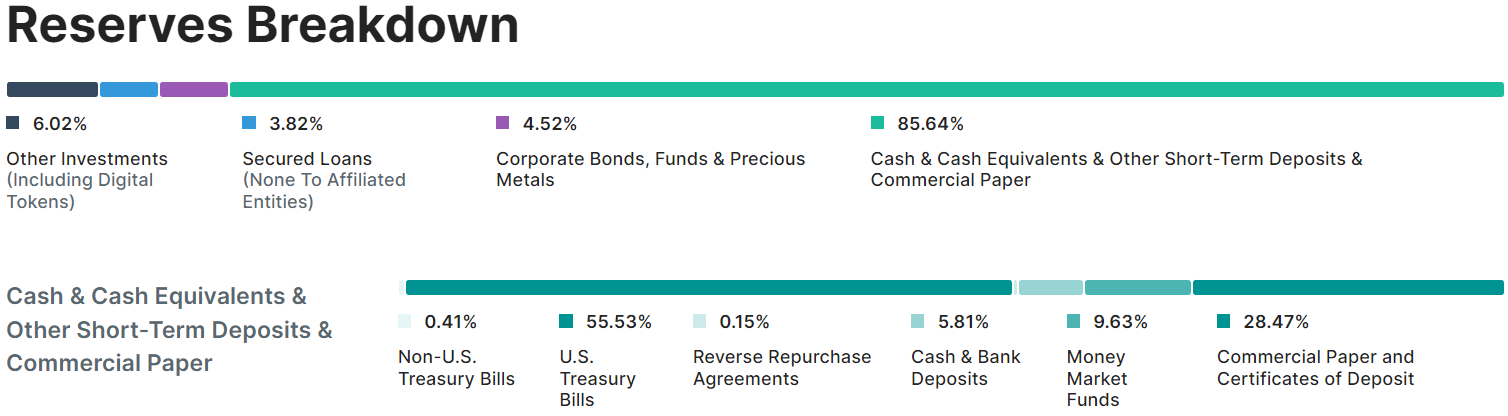

Dans les faits, la plupart des entreprises émettrices ne possèdent pas 100 % de l’actif sous-jacent lui-même. Les images ci dessous présentent les réserves des 2 plus grands stablecoins. Si une partie de la valeur est constituée de dollar cash, le reste est assuré par des obligations d’État et d’autres produits financiers.

D’autre part, la visibilité sur les réserves des sociétés émettrices n’est pas la même pour tous les stablecoins. Certaines entreprises font preuve d’une grande transparence avec des audits réguliers effectués par des sociétés extérieures. D’autres entretiennent une certaine opacité sur leur comptes. Par exemple, Tether (le numéro 1 en termes de volume) a déjà été condamné pour avoir menti sur ses réserves entre 2016 et 2019.

Pour rassurer les utilisateurs, il est souvent possible pour ces derniers d’aller échanger leurs stablecoins directement auprès de la société émettrice contre l’actif sous jacent à un ratio de 1 pour 1. Cependant, les conditions diffèrent selon les entreprises.

Si on prend toujours le numéro 1 pour exemple, il est possible d’échanger ses USDT contre des USD sur le site de Tether, mais seulement après avoir payé des frais de 150 dollars et pour un montant minimum de 100 000 dollars. Autant dire que si l’USDT venait à perdre son peg (parité avec le dollar) sur d’autres plateformes d’échange, comme il l’a déjà fait rapidement, cela lèserait une grande partie des utilisateurs.

Nous retiendrons les points suivants pour ce modèle de stablecoins.

Avantages

- Comme l’entreprise émettrice détient l’actif sous-jacent, cela assure la continuité de valeur du stablecoin.

- Peut être émis par des sociétés régulées, ce qui offre une certaine confiance.

Inconvénients

- Très sensible à la censure, car centralisés. Il suffit que les autorités financières bloquent les fonds de l’entreprise émettrice pour que les utilisateurs ne puissent plus échanger leur jetons contre l’actif sous-jacent.

- Dépend de l’honnêteté de l’entreprise émettrice quant à ses réserves.

Les stablecoins décentralisés et surcollatéralisés

Ces stablecoins sont collatéralisés par d’autres cryptomonnaies. Les plus utilisés sont le DAI et le MIM, indexés au dollar US.

Il n’y a pas d’entité centrale qui gère ce modèle. Tout se passe sur la blockchain à l’aide de smart contracts. Ceci rend les données accessibles à tous. La transparence est donc totale.

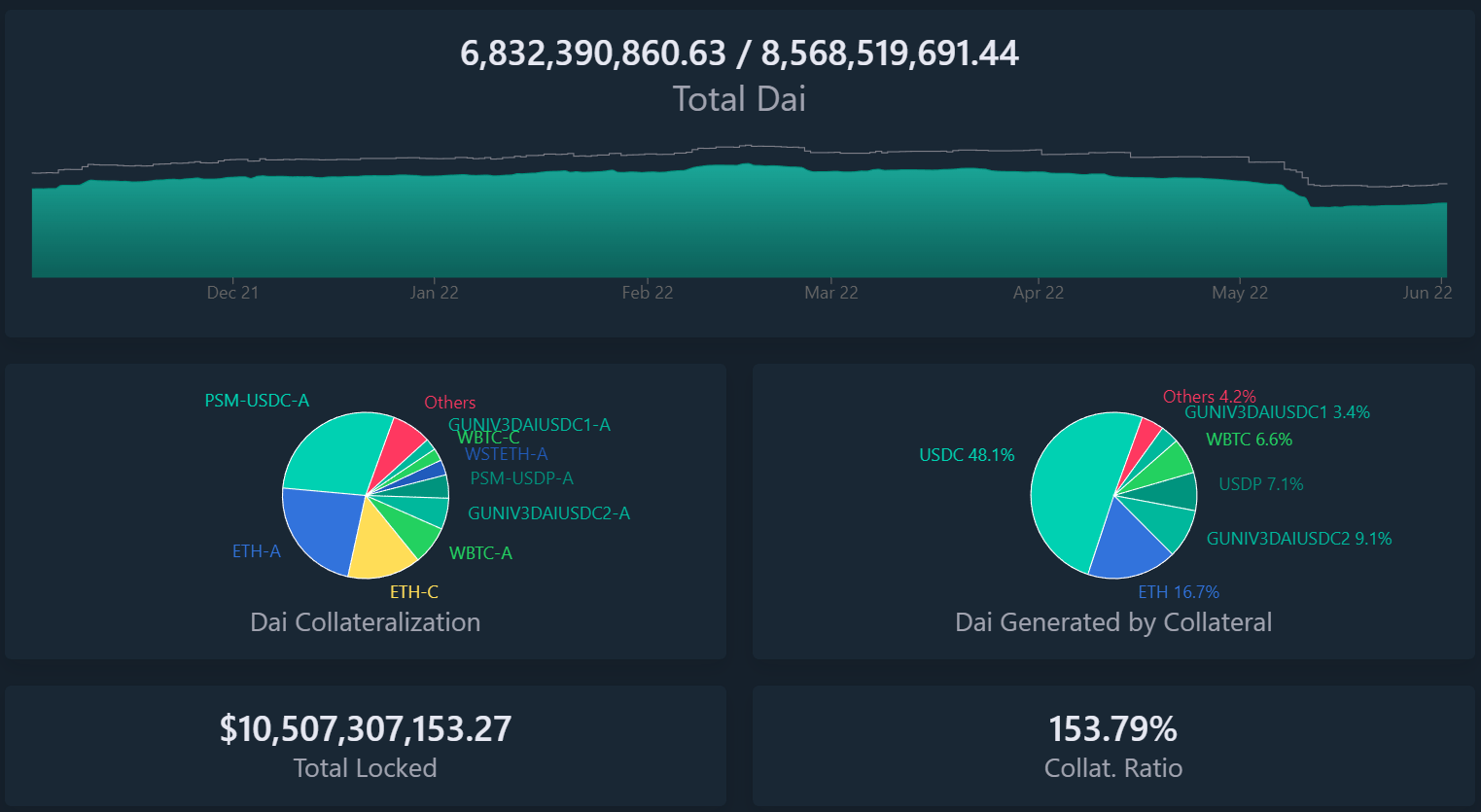

Pour s’assurer que leurs jetons vaudront toujours 1 dollar, ces stablecoins sont surcollatéralisés pour prévenir la volatilité des cours des cryptos qui servent de réserves. Par exemple, pour le DAI, le protocole demande 153 % de collatéral. Pour 1 DAI émis, MakerDAO a en réserve 1,53 dollar de cryptomonnaie (certains stablecoins vont jusqu’à 500 %). On peut voir la répartition des réserves du DAI sur le graphique ci-dessous.

Si la valeur du collatéral descend sous un certain niveau, le protocole le vend automatiquement pour pouvoir assurer la valeur de ses stablecoins.

Voici les points à retenir pour ce modèle de stablecoins.

Avantages

- Données on-chain vérifiables par tout le monde.

- Décentralisés.

Inconvénient

- Restent sensibles aux variations brutales du cours des cryptomonnaies servant de sous-jacents.

Les stablecoins décentralisés algorithmiques

Dans ce modèle de stablecoin il n’y a pas de collatéral. C’est un algorithme jouant le rôle de « banque centrale » qui assure la valeur du jeton. Ici, aussi tout se passe sur la blockchain à l’aide de smart contracts.

Le plus souvent, le protocole utilise 2 cryptomonnaies : l’une est le stablecoin, tandis que l’autre sert à absorber les variations du cours du stablecoin. Un mécanisme de mint et de burn liant les 2 cryptos incite les utilisateurs à faire de l’arbitrage en réalisant de petits profits, dès que la valeur du stablecoin s’éloigne de celle de l’actif qu’il doit suivre. Quand le prix du stablecoin est trop bas, le protocole en brûle, diminuant ainsi l’offre par rapport à la demande, ce qui fait monter son prix, et inversement.

Malheureusement, ce modèle est sensible aux mouvements de vente massives des 2 jetons du protocole. Cela peut créer une « spirale de mort », entraînant le prix du stablecoin vers 0.

C’est ce qui s’est passé dernièrement avec l’UST et le LUNA. Plusieurs autres projets avaient déjà connu des fins identiques, comme le BASIS et l’IRON.

Avantages

- Transparence totale, car tout est sur la blockchain et consultable par tous.

- Entièrement décentralisé.

Inconvénient

- Nécessite une adoption massive pour pouvoir réellement être stables.

Quel stablecoin utiliser ?

Si vous voulez avoir une certaine stabilité, c'est-à-dire un portefeuille de cryptomonnaies qui garde une valeur à peu près constante, le premier critère de choix est de savoir sur quel actif vous souhaitez que votre stablecoin soit indexé.

En effet, avec l'inflation galopante, il devient difficile de considérer certaines monnaies fiat comme ayant une valeur stable.Une fois ce choix opéré, intéressez-vous au modèle de fonctionnement des stablecoins disponibles.

N'oubliez pas que tous les stablecoins présentent des risques qu’il convient de comprendre et de mesurer avant d’en acquérir.

Nombreux d'entre eux sont interdépendants et mélangent les modes de fonctionnement. Ainsi, le DAI qui se veut décentralisé repose à 48 % sur de l’USDC qui est centralisé. Le FRAX utilise la surcollatéralisation à 88 % et un algorithme pour les 12 % restants. Le MIM, qui n’est pas algorithmique, était surcollatéralisé à 40% par de l’UST qui l’est.

Prenez aussi en compte l'historique des émetteurs, la liquidité disponible, les conditions d'échange, vos idéaux de fonctionnement du système monétaire, votre aversion au risque, les possibilité d'en tirer des intérêts, ...

Gardez aussi en tête qu'il n'est pas très prudent de mettre tout ses œufs dans le même panier. Aussi une répartition de votre portefeuille sur plusieurs stablecoins, même s'ils sont indexés sur le même actif, peut être une manière simple de limiter les risques.