Macro-économie : Crédit Suisse, reprise du QE, Dollar inarrêtable… fin-2022 s’annonce agité

Après un début d’année extrêmement compliqué pour le marché des cryptomonnaies, c’est désormais l’environnement macro-économique qui se corse. Bien que les indices boursiers mondiaux soient orientés à la baisse depuis le début de l’année 2022, les marchés sont désormais face à des risques bien plus importants. Revenons sur ce qu’il s’est passé ces dernières semaines, afin de bien comprendre l’environnement dans lequel nous évoluons actuellement.

Cette analyse macro-économique vous est proposée en collaboration avec CryptoTrader™ et sa solution de trading algorithmique enfin accessible aux particuliers.

La banque d’Angleterre relance le programme de Quantitative Easing

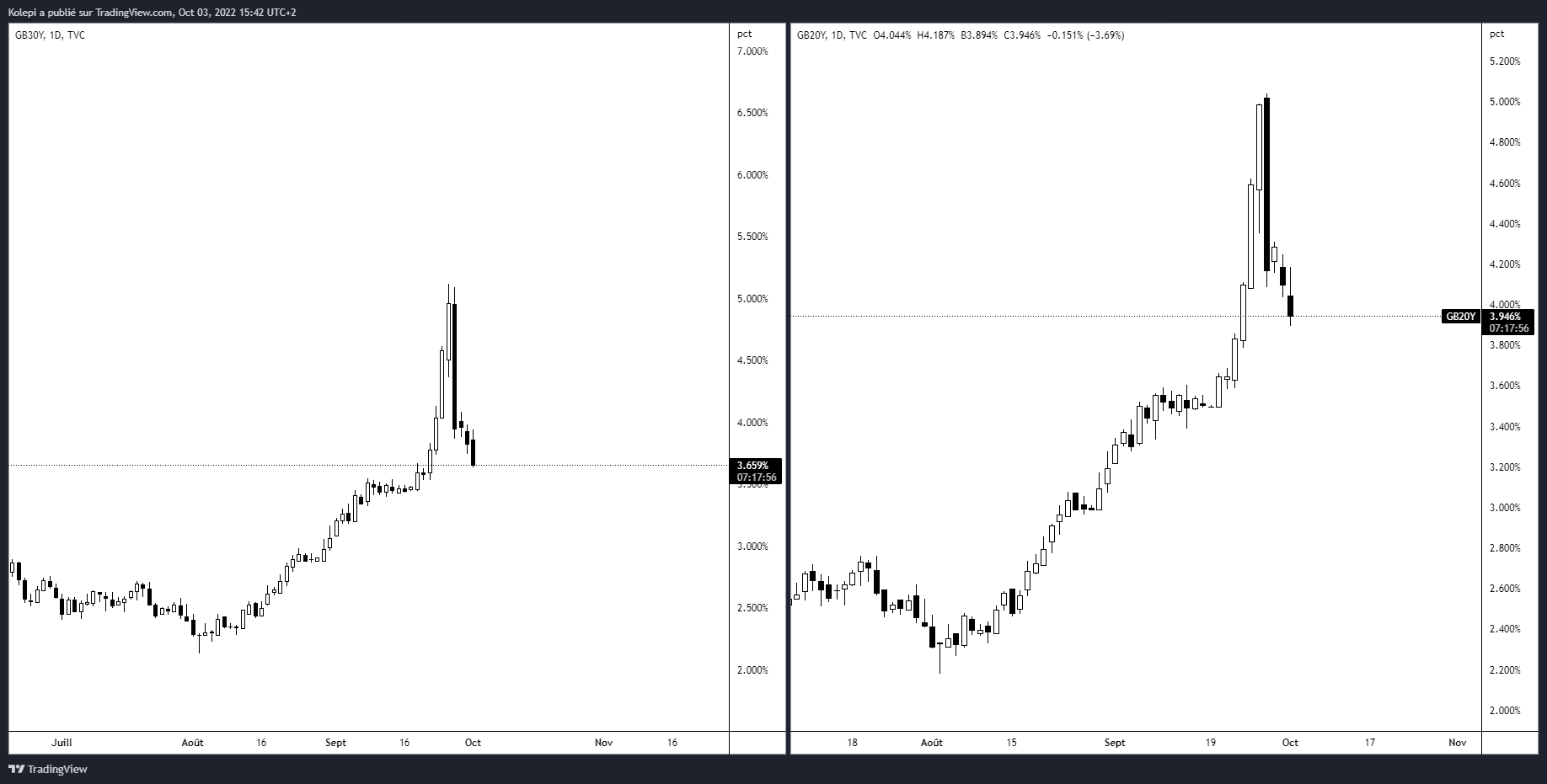

La livre sterling s’effondre face au dollars.

Au petit matin du lundi 25 septembre, la livre sterling s’effondre d’environ 4.5% en moins de 4h. Ce mouvement, paraît anodin pour les intervenants du marché des crypto-actifs, mais le marché des changes est foncièrement différent. Il est immensément plus important que le marché crypto, bien plus grand que le marché des actions et même plus grand que le marché des obligations.

Plusieurs explications possibles à cette chute rapide de la livre, mais l’hypothèse la plus probable serait une peur des investisseurs à la suite des annonces du programme économique de Liz Truss. Ce programme annonçait une baisse importante des impôts, notamment pour les ménages les plus aisées, et était critiqué par de nombreux économistes.

Ce programme prévoyait d’endetter l’état pour protéger les ménages contre le coût de l’énergie et relancer la croissance. Les marchés n’ont donc pas appréciés ce manque à gagner pour l’état.

Des montants colossaux de GBP sont donc vendus sur les marchés. Conséquences ? Les rendements sur les obligations anglaises explosent, et menacent la solvabilité des fonds de pensions britanniques. Ainsi, la banque anglaise a annoncé avoir relancé un programme de quantitative easing, pendant une durée limitée, en se concentrant sur les obligations d’au minimum 20 ans.

Qu’est-ce que le Quantitative Easing ?

Il faut avant tout revenir sur ce qu’est le quantitative easing, ou assouplissement quantitatif en français.

Le Quantitative Easing consiste pour la banque centrale à acheter des obligations, d’état ou d’entreprises sur le marché secondaire. De cette façon, le marché obligataire reprend en force, et la liquidité obtenue par les investisseurs suite à ce rachat de leurs obligations peut servir à racheter des nouveaux titres sur le marché primaires. Les banquiers centraux peuvent aussi émettre de nouveaux crédits aux ménages et entreprises car leurs réserves détenues auprès des banques centrales ont augmentées.

Il s’agit ici d’une explication très rapide du quantitative easing. Pour aller plus loin, je vous invite vivement à regarder cette vidéo de l’excellent Heureka :

Le problème du quantitative easing ici, est qu’il s’agit d’un programme d’assouplissement monétaire, alors que l’inflation en Angleterre flirte déjà avec les 10%. Mais alors, pourquoi avoir fait ce choix ?

L’augmentation des taux prématurée, trop risquée

Mais alors, pourquoi la banque d’Angleterre n’a t-elle pas augmenté les taux directeurs, comme le font la large majorité des banquiers centraux à travers le monde ?

De nombreux britanniques souscrivent à des emprunts à taux révisables, autrement dit ils sont soumis à la hausse des taux actuelles. Les mensualités qu’ils doivent à la banque augmentent, à une période déjà difficile pour une majorité d’anglais qui souffrent d’une lourde perte de pouvoir d’achat en raison de l’inflation. Il est probable que cela explique que la banque Britannique n’ai pas voulu précipiter une nouvelle hausse des taux.

Conséquences sur les autres marchés ?

Les banquiers centraux, depuis 2022, ont montré une certaine fermeté. J. Powell notamment, président de la banque fédérale américaine, est bien déterminé à augmenter les taux afin d’endiguer l’inflation, toujours bien loin de l’objectif des 2%. Ce dernier profite de la force du dollar, valeur refuge à l’échelle mondiale, pour mener à bien son objectif.

Ainsi, ce pivot de la banque anglaise laisse entendre que les banquiers centraux ne seront peut être pas aussi ferme qu’ils paraissent. C’est pourquoi, après cette annonce, l’indice de force du dollar (DXY) s’est replié de plus de 2% alors que la paire GBP/USD ne représente que 12% de ce dernier.

Si les autres banquiers centraux venaient à relancer, même périodiquement, une programme d’assouplissement monétaire, les marchés qualifiés comme risk-on, tels que les indices ou les crypto-actifs devraient profiter d’une hausse. Les principaux indices boursiers américains ont d’ailleurs réagi à l’achat après les annonces de la banque anglaise, et se trouvent sur un support majeur.

Pour le moment, aucune autre banque centrale ne semble avoir pivoté, et seule la banque Japonaise maintient une politique monétaire accommodante en dépit d’un Yen extrêmement faible.

La banque fédérale américaine en continuant d’augmenter les taux, maintient la force inarrêtable de sa monnaie. Néanmoins, nous pouvons commencer à voir des signes de ralentissement de l’économie, notamment du côté de l’immobilier américain, signe que les actions de la FED portent leurs fruits. L’économie est une grande roue, et les actions prennent du temps à avoir des répercussions.

Un pivot dans la politique monétaire de la FED suffirait-il ?

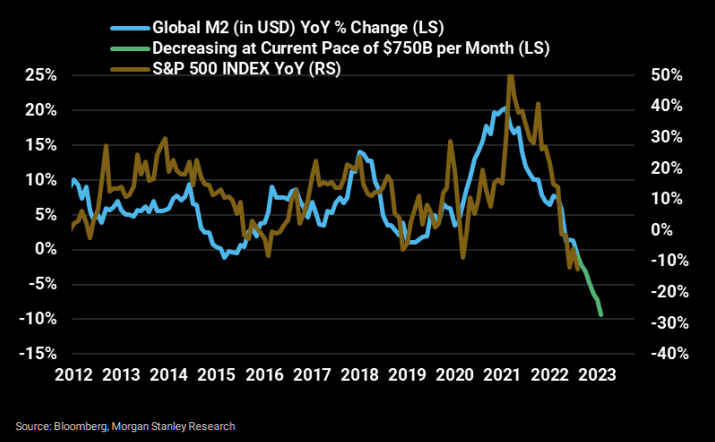

Le graphique ci-dessus nous montre le SPX en marron, le M2 en bleu et les prévisions pour le M2 dans les mois qui viennent.

Le M1 correspond à la somme totale de cash et soldes des comptes actuelle. Le M2 reprend ces données, en y ajoutant les comptes épargnes, fonds de marché monétaire. On utilise M2 pour inclure l’argent rapidement convertissable, aussi appelé near money.

Si un pivot de la FED arrive, il y a de fortes probabilités que les marchés réagissent positivement. Toujours est-il que, en raison de cette trajectoire, il est probable que la FED viennent à changer son fusil d’épaule. Un ralentissement ou un arrêt du resserrement quantitatif (QT) suffira-t-il où la FED sera-t-elle contrainte de relancer le QE ? Pour un rebond durable du marché des actions, un QE sera probablement nécessaire.

Pour rappel : le quantitative tightening est l’exact opposé du quantitative easing. La banque centrale cesse ses achats de titres et laisse les obligations acquises arriver à échéance. Ainsi, la banque récupère la valeur de remboursement du titre (comme n’importe quel détenteur d’obligations) et détruit la monnaie correspondante, le résultat est une réduction de la taille du bilan de la banque centrale.

Le Crédit Suisse, risque systémique ?

Les faits

Le Crédit Suisse a été éclaboussé par de nombreux scandales ces dernières années, notamment des paris perdants sur des actions à effet de levier, un mauvais placement sur une entreprise de la fintech spécialisée en affacturage inversé (nouvelle méthode de financement d’entreprise opaque), et même des affaires d’espionnages. La banque est également visée par une enquête de la part de la Finma, autorité fédérale de surveillance des marchés financiers.

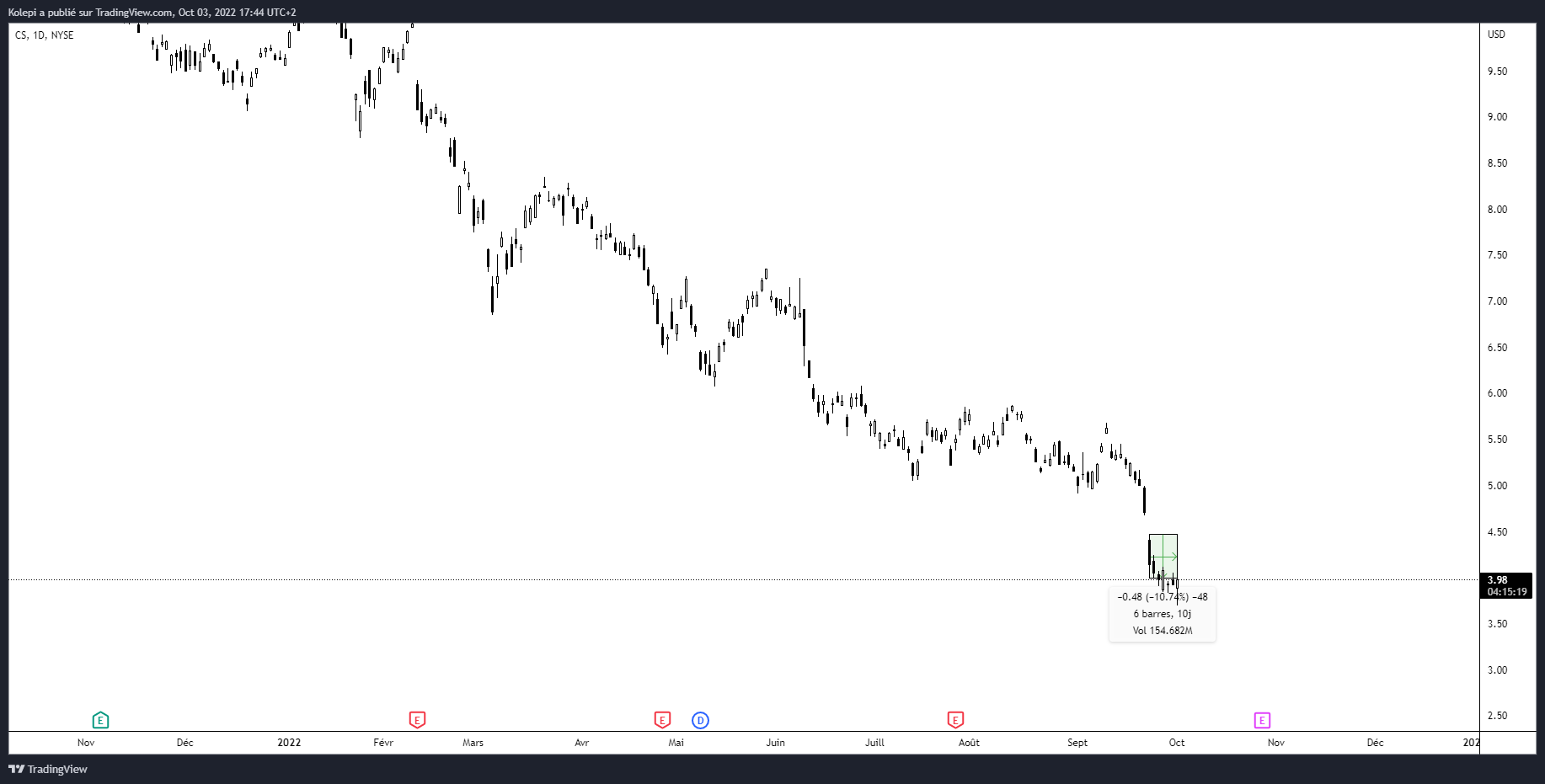

C’est dans ce climat déjà difficile pour l’entreprise que vendredi 30 septembre, le CEO du Crédit Suisse Ulrich Koerner, publie un mémo dans lequel il indique que la banque détient une solide base de capital et de liquidité, mais que la banque se trouvait à un moment critique. En amont d’une restructuration importante du Crédit Suisse en fin de mois, les intervenants peinent à être rassuré par les paroles de son CEO, et l’action chute lourdement ces dernières semaines.

Ainsi, les opérateurs craignent une insolvabilité de la banque. Le marché estiment désormais à 23% la probabilité que la Crédit Suisse fasse défaut dans les 5 ans.

Pour mieux comprendre cette estimation, il faut s’intéresser aux CDS.

Credit Default Swap, qu’est ce que c’est ?

Les CDS sont des produits dérivés jouant un rôle d’assurance. Ils sont utilisés pour se protéger contre le non remboursement d’une dette.

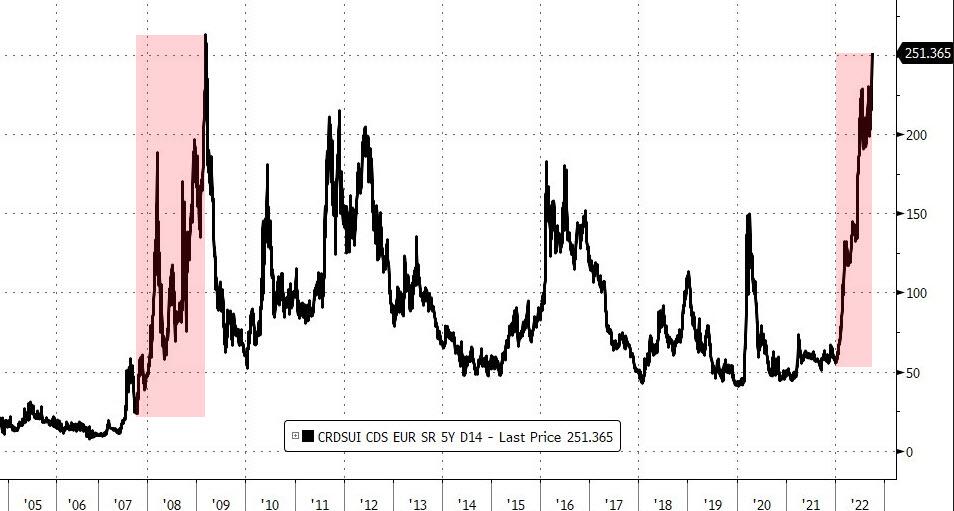

Ces derniers jours, les CDS sur les obligations à 5 ans sur le Crédit suisse ont explosés :

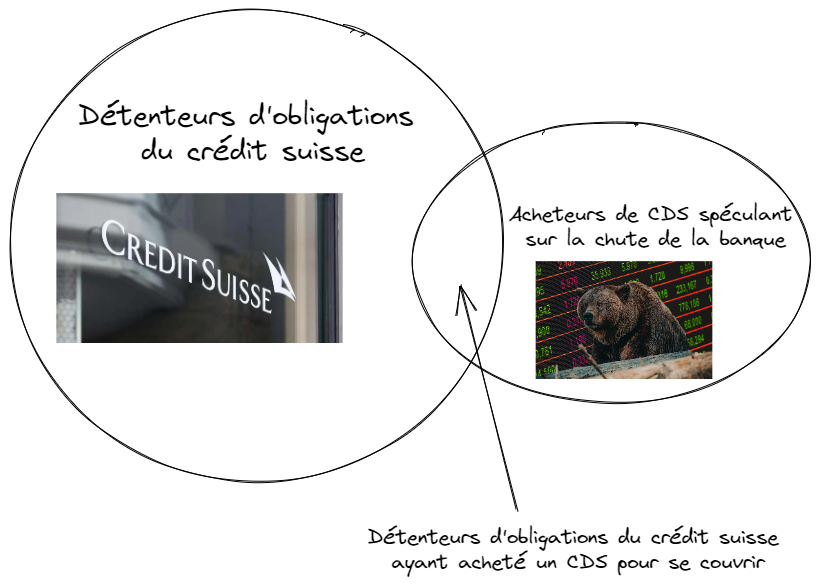

Pour acheter un CDS, il n’est pas obligatoire de détenir une obligation du sous-jacent. Ainsi, nous avons probablement affaire ici à des spéculateurs, misant sur le fait que le Crédit Suisse fera défaut dans les 5 ans.

Certaines personnes achètent des CDS pour couvrir leurs obligations, d’autres les achètent afin de spéculer. On appelle alors cela des « naked CDS » ou CDS nus.

Ces données nous indiquent un très fort pessimisme concernant l’avenir de l’entreprise, alimenté par un climat macro-économique anxiogène ainsi que des redditeurs qui ont alimentés la crainte sur les réseaux, Twitter et Reddit en particulier. Ce climat pousse les détenteurs d’obligations à se couvrir, et intéresse les spéculateurs qui misent sur une faillite de la banque, ce qui explique cette explosion à la hausse.

Réel risque, ou simple FUD ?

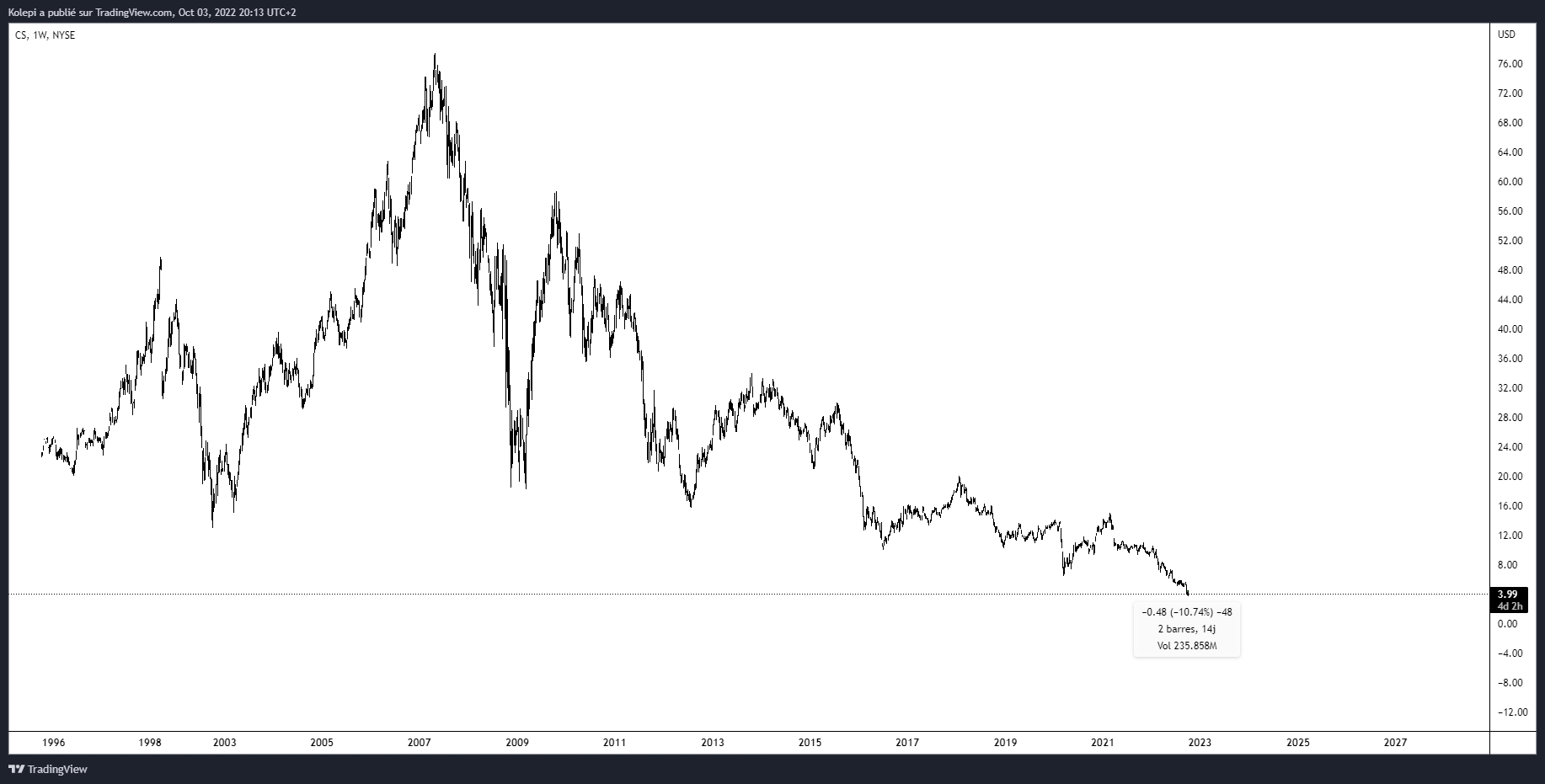

La réponse n’est pas simple. Le Crédit Suisse est un titan, pesant plus de 1.5 billions de dollars (1 500 000 000 000). A titre de comparaison, Lehman Brothers a laissé un trou de 600 milliards d’actifs lors de sa faillite en 2008.

Ainsi, il est extrêmement peu probable à ce stade que le Crédit Suisse fasse défaut, et qu’il n’y ait aucune aide de banquiers centraux ou d’autres acteurs de la finance. S’il venait à faire faillite, c’est toute l’économie mondiale qui serait gravement touchée.

A l’époque Lehman Brothers avait transformé ce qui était jusqu’alors une crise financière, en crise économique. Les banquiers centraux voudront à tout prix éviter qu’un scénario de ce type se reproduise. Mais j’imagine qu’en 2007, une faillite de Lehman Brothers semblait tout aussi improbable.

Que faire avec les cryptos ?

Comme nous l’avions déjà évoqué dans cet article, la meilleure solution reste les actifs les plus capitalisés à l’instar de Bitcoin. Allouer une portion de son capital à Ethereum à ce niveau de prix semble pertinent, mais elle doit rester inférieur à celle de Bitcoin. Si la FED venait à pivoter, le dollar faiblirait surement après une année exceptionnelle, mais il reste la monnaie fiduciaire la plus solide à ce stade. Ainsi, il convient d’en garder afin de pouvoir racheter les éventuelles baisses des cryptos.

Conclusion

À ce stade, une faillite du Crédit Suisse semble très improbable. S’il venait à y avoir un risque pour cette dernière, il est très probable que des acteurs de la finance viennent en aide à ce mastodonte, afin d’éviter de mettre en péril tout le système économique.

Concernant la Banque d’Angleterre, leur position est extrêmement délicate, et le récent pivot de cette dernière à une période ou les banquiers centraux de la planète tendent à s’accorder sur une politique monétaire restrictive, prouve ses lacunes. Il faudra donc surveiller attentivement les prises de paroles des différents banquiers centraux. Si une action coordonnée d’assouplissement monétaire se met en place, il est très probable que le marché des actions, et par extension celui des crypto-actifs, profitent d’un rallye haussier, pour le moment ils restent fermes.

Est-il possible d’être gagnant à tous les coups ? Que le cours de Bitcoin soit en pleine forme, ou traverse des turbulences, CryptoTrader™ vous permet d’accroître vos chances de réussite à travers son outil de Trading algorithmique 100% automatisé.

Kolepi

Passionné par l’analyse technique, l'orderflow et la blockchain, j’écris maintenant pour démocratiser la crypto-monnaie et les marchés financiers.