Devenez la légende qui aura changé la vie de ses petits enfants : ouvrez-leur un Livret d’Epargne Bitcoin (BTC) !

Si la constitution d’une épargne vous préoccupe, à la fois pour vous, mais également pour vos enfants et leurs enfants après eux, vous évoluez à la parfaite époque. Alors même que les solutions traditionnelles s’essoufflent, leur rentabilité déjà faible rongée par l’inflation, de nouvelles perspectives se dévoilent. Parmi celles-ci, Bitcoin (BTC), la reine des cryptomonnaies, s’impose de plus en plus comme un choix pertinent et éclairé.

Découvrez aujourd’hui comment, sans effort, et de manière quasi-indolore, vous pouvez immédiatement commencer à mettre un plan d’épargne Bitcoin en place.

Une décision que vos petits-enfants pourraient fort bien un jour vous remercier d’avoir prise !

Cet article vous présente l’Epargne du Coin, solution d’épargne Bitcoin, dont les activités s’opèrent sous couvert du VISA de l’Autorité des Marché Financiers (AMF) français.

Le Livret A, doux souvenir de notre enfance

Tout parent normalement constitué se préoccupe de l’éducation de ses enfants, et s’inquiète de la sécurité de leur avenir. Si les besoins primaires (confort, santé, éducation..) font partie du panel traditionnel, et « naturel » dont tout parent veille à entoure sa progèniture, nombreux sont ceux qui tentent également d’inculquer quelques règles de bonne conduite financière à leur descendance.

Pendant longtemps et encore aujourd’hui, il était de tradition d’ouvrir un « Livret A » (longtemps exclusivement associé à une certaine banque nationale arborant un écureuil carmin), soit à la naissance d’un enfant, ou encore à l’aube de l’adolescence.

Ce présent – émanant bien souvent des grands-parents – avait tout du symbole et du rite initiatique : il matérialisait l’entrée dans le grand jeu économique, avec pour la première fois une connection avec la Banque, une histoire de grandes personnes jusque là. La remise du précieux petit livret à la couverture rouge était volontiers assortie de la mise en place d’un virement récurrent, le plus souvent une somme modeste, mais suffisante cependant pour constituer un capital significatif au moment de son déblocage, traditionnellement à la majorité de son propriétaire.

Si vous faites partie de ceux qui ont reçu ce présent, il est très probable que vous en ayez conservé quelques souvenirs très spécifiques, en mode Madeleine de Proust.

Le Livret A existe depuis 1818. Autrement dit, cette tradition, devenue affective tout autant que financière, se transmet de génération en génération depuis plus de 200 ans, incarnant au final une part du grand roman national.

Il est important de souligner l’impact et l’efficacité de ce produit bancaire défiscalisé, depuis son apparition. C’est bien souvent grâce à lui que le permis et l’achat de la première voiture ont été rendus possibles, qu’une partie d’un mariage a pu être été financée, qu’un premier projet professionnel a été amorcé… le tout avec, on en conviendra, un « âge d’or » du Livret A où le rendement du petit carnet rouge fut plutôt attractif (entre 6 et 8% par an dans les années 80, période de forte inflation, donnée sur laquelle le Livret A est supposée s’adosser).

Mais ça, c’était avant !

Depuis le milieu des années 2000, le Livret A peine à simplement dépasser l’inflation. Concrètement, sa défiscalisation ne suffit plus à dissimuler des rendements anémiques, des rendements qui ces dernières années manquent même régulièrement de carrément passer dans le négatif !

Pour autant, le Livret A est régulièrement qualifié de « placement préféré des Français », essentiellement en raison de sa facilité d’ouverture. Cette popularité a une conséquence directe : le petit carnet connait un encours records, de près de 455 milliards d’euros en janvier 2021. Or, cette manne n’a pas échappé à l’Etat qui verrait d’un bon œil la mobilisation de cette épargne afin de redynamiser une économie-post crise du Covid plutôt mal en point… y compris en envisageant un temps de la taxer ! (oui, c’est scandaleux, non ça ne s’est finalement pas fait, mais imaginez quand même que la chose a été envisagée).

Convoitise d’un Etat qui lorgne sur ce trésor de guerre, rentabilité qui appartient désormais à un glorieux passé révolu, le Livret A peine à laisser transparaître son lustre d’antan.

Faut-il donc se résoudre à ne plus être en capacité de préparer au mieux l’avenir de ses descendants, faute de produits financier crédibles ? Et si le temps était venu pour un « Plan B », un plan B… comme Bitcoin !

Préparez l’avenir en épargnant du Bitcoin, en douceur et régulièrement

Il se pourrait que vous ne soyez pas complètement convaincu par Bitcoin. Trop spéculatif, trop volatil, encore complexe d’accès… C’est très précisément pour cette raison que vous pourriez être séduit par l’approche de l’Epargne du Coin, une société française opérant grâce à l’expertise de StackinSat, parmi les rares disposant d’un agrément PSAN (Prestataire de Service sur Actifs Numérique), un sésame indispensable pour exercer, et qui atteste de la rigueur de cette offre de service d’un nouveau genre.

L’Epargne du Coin est à l’initiative du premier Plan Epargne Bitcoin, soit un service ultra-simple à prendre en main, ergonomique et qui vous permettra de plonger dans le grand bain Bitcoin en toute sécurité, et à partir de 10 euros/mois !

Afin de vous aider à constituer un patrimoine futur, tout en vous préservant des incertitudes et tumultes du marché, l’Epargne du Coin propose une approche de type « DCA » (Dollar Cost Average). Plutôt que de vous exposer à des erreurs et du stress en vous exposant au monde du trading ou de l’arbitrage, la stratégie DCA propose une approche simple : investir la même somme, à intervalle régulier et sur le long-terme, sans prendre en considérations les aléas du cours de Bitcoin au jour le jour.

Trop simple pour être vrai ? et pourtant, quel que soit l’actif, la stratégie DCA sur-performe toutes les autres formes tactiques d’investissement !

Elle vous protège des grosses chutes du marché, tout en vous laissant bénéficier de la croissance organique de la valeur sur le long-terme. Et surtout… elle préserve la qualité de votre sommeil !

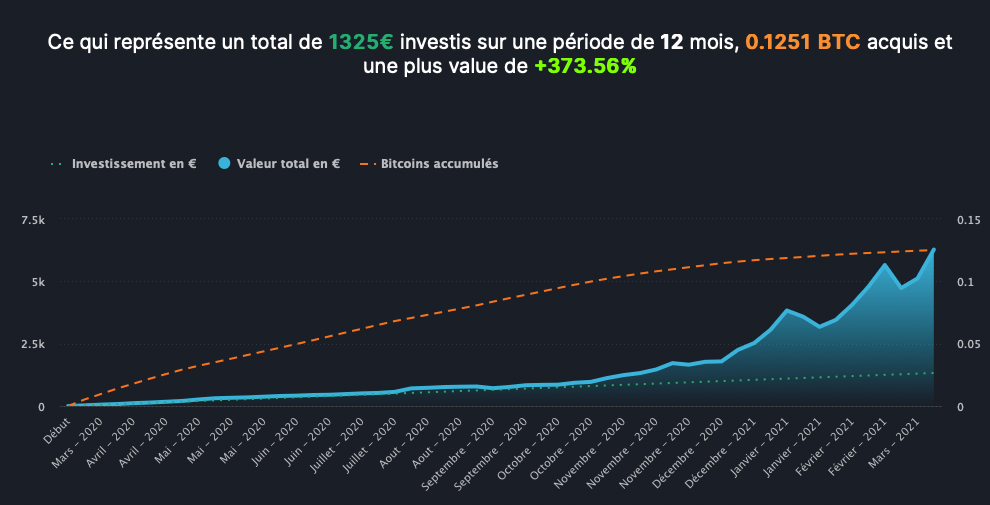

Sur le site officiel, outre la possibilité de souscrire aux services de l’Epargne du Coin, des simulateurs sont à votre disposition, de manière à calculer votre plan d’investissement (et déterminer a posteriori les performances de Bitcoin).

Time for Plan B

Personne n’est supposé vous inciter à investir massivement dans Bitcoin et dans le secteur crypto de manière général. C’est un secteur complexe, jeune et parfois périlleux pour l’investisseur non-averti. En revanche, réserver une petite position de votre plan global d’investissement patrimonial à Bitcoin est INDISPENSABLE en 2021, de manière à ne pas se priver du potentiel de croissance indéniable de l’actif. Quelques pourcents d’exposition suffisent pour bénéficier de cette dynamique.

Pour autant, même modeste cette exposition doit être confiée à des acteurs de confiance, afin d’éviter toute déconvenue future. Dans ce contexte, faire le choix de l’Epargne du Coin sonne comme une évidence.

Il ne faudra guère plus de 5 minutes pour ouvrir un compte sur la plateforme. Par ailleurs, l’identification client (le fameux KYC, « Know Your Customer » une étape réglementairement obligatoire) est rapide et simplifiée. Vous pourrez ensuite procéder à la mise en place de votre Plan d’Epargne Bitcoin personnalisé.

Hellmouth Banner

Fier rédacteur en Chef du Journal du Coin j'apporte ma petite pierre à l'édifice financier global qui émerge sous nos yeux. Les insultes, scoops, propositions de sujets, demandes en mariage et autres corbeilles de fruits sont à livrer sur mes différents comptes sociaux. Vous pouvez également venir discuter sur le groupe FB associé à l'initiative Tahiti Cryptomonnaies