Comment générer des revenus passifs avec vos cryptomonnaies ? Le borrowing

Le borrowing consiste tout simplement à emprunter des cryptomonnaies. Comme nous l’avons vu dans notre article précédent, cela offre la possibilité de mettre en place de nombreuses stratégies permettant de générer des revenus passifs. Nous verrons dans cet article l’une d’entre elles, après avoir étudié les mécanismes vous permettant de contracter un emprunt.

Le borrowing en détails

Principe du borrowing

Le borrowing consiste à emprunter des cryptomonnaies à une plateforme ou un protocole. Bien souvent vous devrez payer des intérêts pour ce faire. Deux cas de figures peuvent vous permettre de tirer des revenus passifs d’un emprunt :

- Vous pouvez être payé pour emprunter : pour attirer de la liquidités, certains protocoles distribuent leur jeton à ceux qui les utilisent pour contracter des crédits. Ils leur offrent alors plus de jetons en valeur que ce qu’ils doivent payer pour leur crédit.

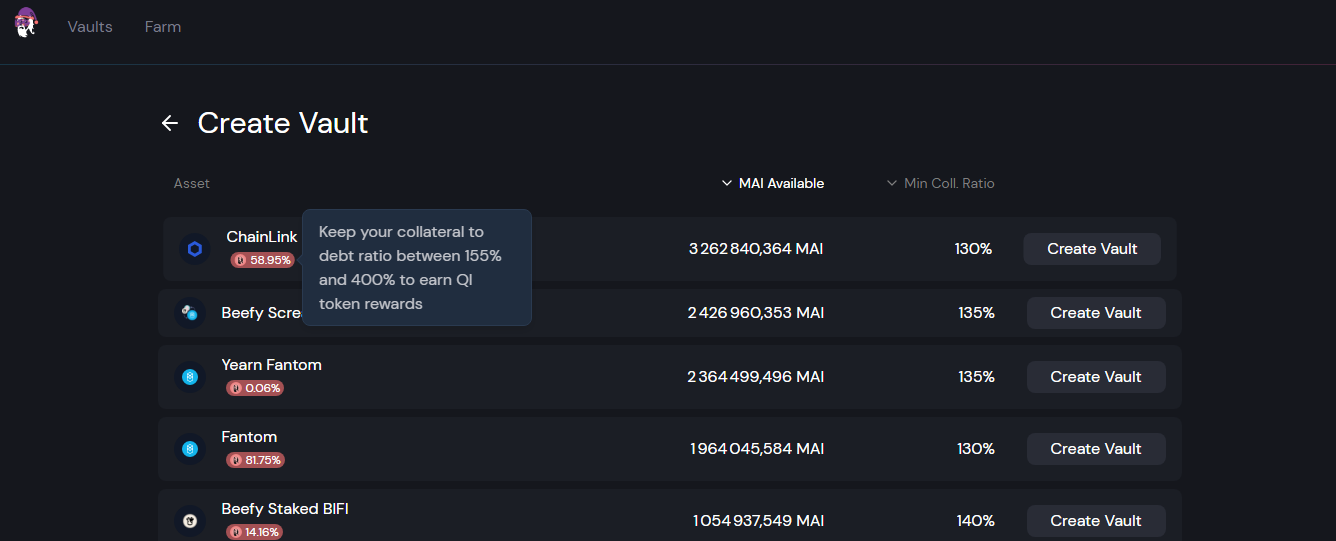

Exemple : Sur QiDAO (voir notre guide détaillé de la plateforme) vous êtes payé 58.91% en tokens QI pour emprunter du MAI en déposant du LINK comme collatéral. Avec ce protocole, l’emprunt vous coutera 0.5% du montant. Au bout du 3ieme jour vous êtes donc payé en QI pour emprunter!

- Le carry trade : cette stratégie consiste à emprunter à faible taux d’intérêt et investir dans un autre actif qui offre un rendement supérieur. Vous utilisez les cryptos empruntées pour générer plus d’intérêts que ce que le crédit ne vous coûte.

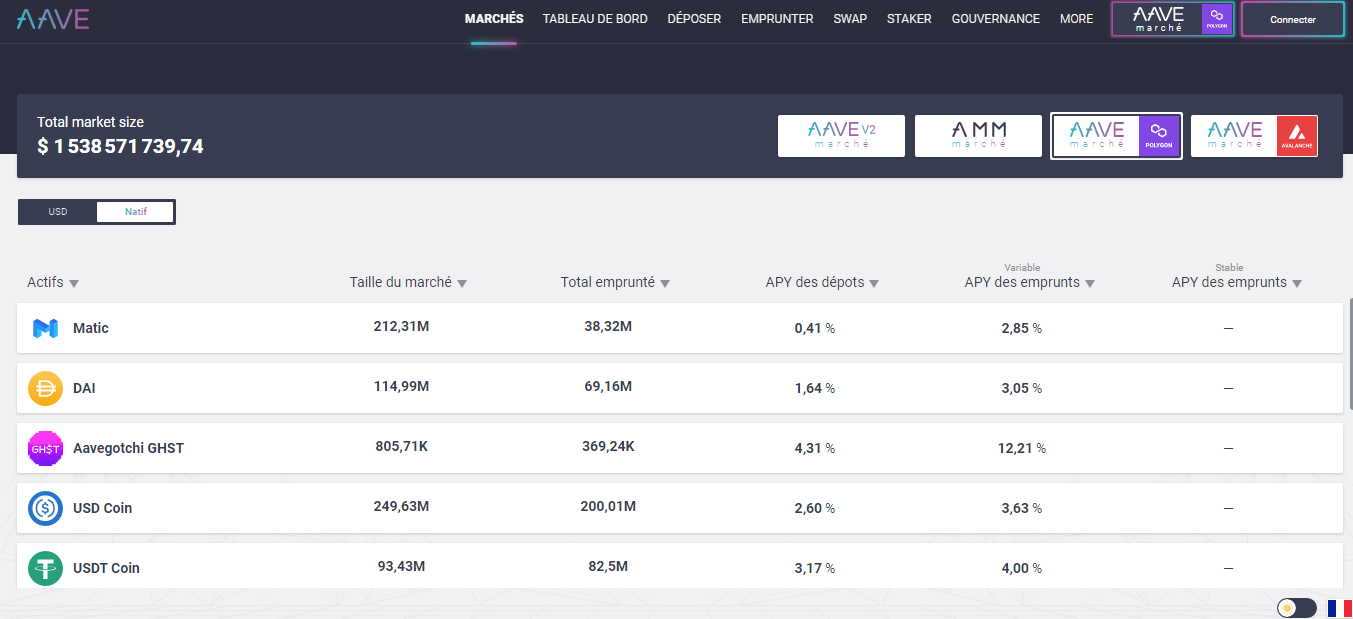

Exemple : L’emprunt du $DAI sur Aave coute 3.05% APY. En échangeant vos $DAI contre des $UST vous pourrez aller déposer ces derniers sur Anchor Protocol. Vous serez alors rémunéré à 19.53% APY. Au total votre emprunt vous rapportera donc 16.48% APY.

Comme nous l’avons vu dans notre article sur le lending, ceux qui vous prêtent de l’argent veulent s’assurer que vous allez bien les rembourser. Vous pouvez leur fournir 2 types de garanties qui seront détaillées ci-dessous.

Emprunter et rembourser instantanément : les flash loans

C’est une des révolutions de la finance décentralisée. Vous pouvez emprunter, de manière instantanée, un montant illimité à une pool de liquidité (dans la limite des stocks disponibles) sans aucun apport et sans garanties! Pour ce faire, vous devrez emprunter et rembourser dans la même transaction de la blockchain. De cette manière, la plateforme qui vous prête est certaine qu’elle sera remboursée.

Pas d’erreur possible, vous n’aurez votre prêt que si vous le remboursez « immédiatement » avec intérêts.

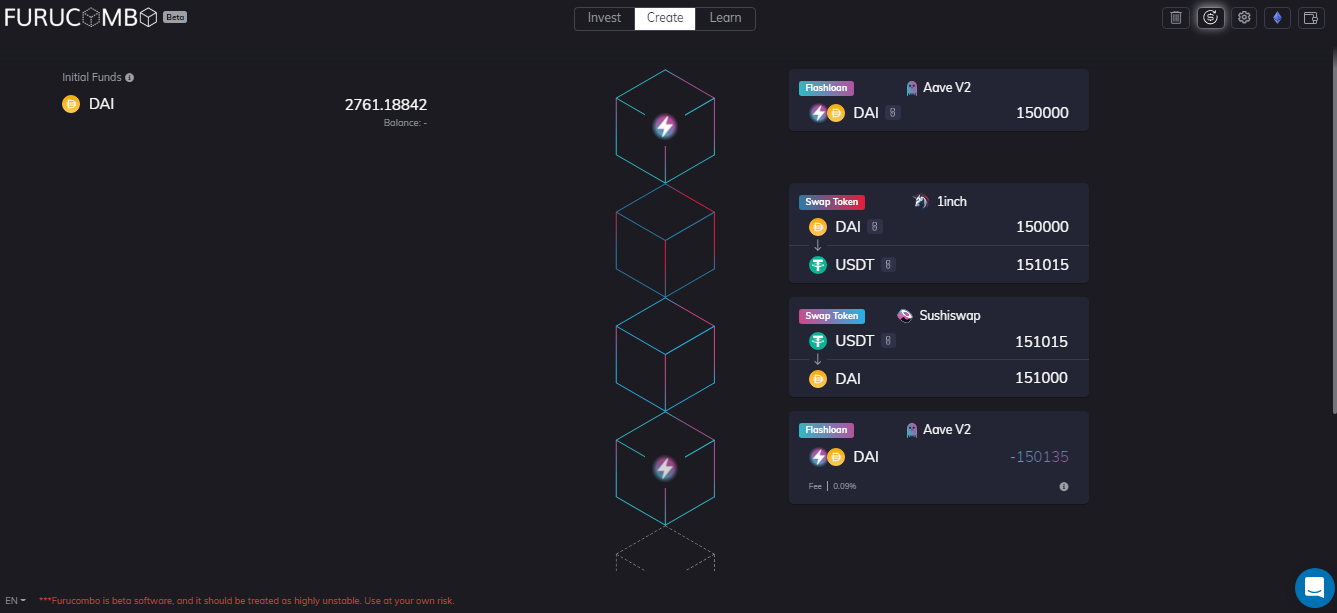

Vous pouvez faire des flash loans auprès des plateformes ayant mis en place des smarts contract le permettant (sur Aave par exemple un flash loan coûte 0.09% du montant). Cependant ces plateformes n’ont pas prévu d’interface spécifique. Il vous faut donc savoir coder pour contracter un prêt flash ou vous devrez utiliser un outil du type de Furucombo.

Les flash loans sont utilisés principalement pour profiter d’opportunités d’arbitrage.

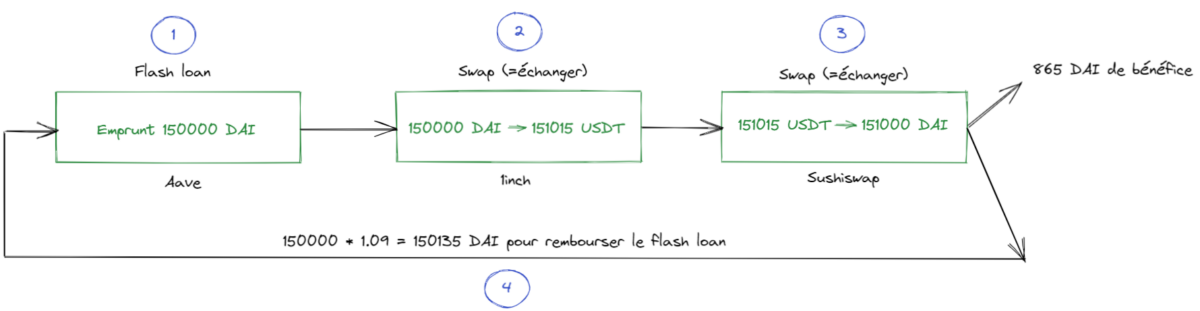

Exemple : Flash loan via Aave pour profiter d’un arbitrage entre le DAI et l’USDT :

- Emprunter 150 000 DAI à Aave via un flash loan

- Échanger 150 000 DAI contre 151 015 USDT sur 1inch

- Échanger 151 015 USDT contre 151 000 DAI sur Sushiswap

- Rembourser 150 000 DAI + 0,09% de commission = 150 135 DAI

Cet emprunt permet de gagner 151 000 – 150 135 = 865 DAI (moins les frais de gas)

Nous n’entrerons pas dans les détails de l’utilisation de cette plateforme car les flash loans génèrent des revenus « flash » et non des revenus passifs à proprement parler.

De plus, il est très difficile de profiter de ces opportunités car des bots surveillent constamment les possibilités de faire de l’arbitrage. Ils feront passer leur transaction avant la votre qui ne pourra pas être exécutée (cela s’appelle le frontrunning).

Les risques des flash loans

Le risque principal si vous tentez d’effectuer un emprunt flash est d’être victime de frontrunning. Dans ce cas, vous aurez payer les frais de gas pour rien.

N’oubliez pas de prendre en compte ces frais (surtout sur Ethereum) dans le calcul de vos gains. Prenez aussi en compte dans vos calculs le slippage (glissement de prix) que vous subirez quand votre transaction passera. Cela dépend de la taille de votre ordre par rapport à la liquidité disponible dans la pool dans laquelle vous empruntez.

Emprunter contre du collatéral

C’est la manière la plus courante qu’ont les plateformes de s’assurer que vous rembourserez bien votre dette. Pour emprunter vous devez déposer davantage que ce que vous empruntez. Tant que vous ne remboursez pas, la plateforme garde votre collatéral.

Avec risque de liquidation

Dans ce cas de figure, la plateforme à qui vous empruntez s’assure que la valeur de votre collatéral reste bien supérieure à celle de votre emprunt (avec une marge de sécurité). Elle vous permets d’emprunter avec un ratio de collatéral déterminé. Si votre ratio de collatéral descend sous cette valeur, la plateforme revends aussitôt votre collatéral pour se rembourser. Vous n’avez plus besoin de payer votre crédit mais vous avez perdu votre collatéral.

La valeur de votre ratio de collatéral (en %) se calcule avec la formule :

valeur du collatéral / valeur de l’emprunt * 100

Exemple de liquidation : Vous empruntez du MAI sur QiDAO en déposant de l’AVAX (nous ne tiendrons pas compte du fait que ces AVAX soient placés sur Beefy pour simplifier l’exemple).

Le ratio de collatéral minimum est de 135%.

- 1 AVAX vaut 70 $.

- Vous déposez 20 AVAX en collatéral soit l’équivalent de 1400 $.

- Vous empruntez 1000 MAI soit l’équivalent de 900 $ : votre collatéral ratio vaut alors à 155% (1400/900*100).

- Le prix du l’AVAX tombe à 60 $. Vos 20 AVAX ne valent plus que 1200 $. Votre collatéral ratio vaut alors 133% (1200/900*100) : vous êtes liquidé

- QiDAO revend vos AVAX et vous pouvez gardez les 900 MAI.

Il est donc très important comprendre la notion de liquidation et de pouvoir calculer quand est ce que cela risque de vous arriver. Vous pourrez alors ajouter du collatéral ou emprunter plus en fonction de la situation.

Sans risque de liquidation

Certaines plateforme, comme Alchemix, vous permettent d’emprunter sans risque de liquidation. Vous pouvez emprunter une version synthétique de l’asset que vous déposez en collatéral (en déposant de l’ETH vous empruntez du alETH qui à la même valeur).

Vous pouvez faire la même chose sur n’importe quelle plateforme où il est possible d’emprunter un token et en déposant un ayant la même valeur ( par exemple déposer du DAI pour emprunter de l’USDT).

L’autre avantage d’Alchemix est que la plateforme s’occupe de faire travailler votre collatéral sur la DeFi. Les intérêts générés payent votre emprunt petit à petit. Au bout d’un certain temps vous pouvez donc récupérer votre collatéral sans avoir à rembourser ce que vous avez emprunté.

Les risques des emprunts avec collatéral

Le risque principal est que votre position se fasse liquider. Il faut donc maintenir une marge de sécurité suffisante en assurant un suivi régulier des cours.

Il existe aussi un risque de hack de la plateforme sur laquelle vous avez déposé votre collatéral.

Les plateformes prennent elles aussi des risques en faisant des prêts. La plateforme Alchemix en à été victime il y a quelques mois. Une faille dans les smart contracts a permis aux utilisateurs de récupérer leur collatéral sans avoir à rembourser leur dette !

Faire du levier grâce au borrowing : les boucles

Une fois que vous avez trouvé une stratégie de borrowing qui vous permets de générer des revenus passifs, vous pouvez créer du levier en faisant des boucles. Cela consiste à redéposer ce que vous empruntez en collatéral afin d’emprunter davantage.

Nous verrons dans le paragraphe suivant une exemple de stratégie permettant de créer un levier sur des UST déposés sur Anchor.

Exemple de stratégie avec boucle sur Terra

Prérequis :

- Avoir installé un portefeuille Terra compatible (Terra Station Wallet, Ledger, Wallet Connect)

- Avoir des UST sur son wallet

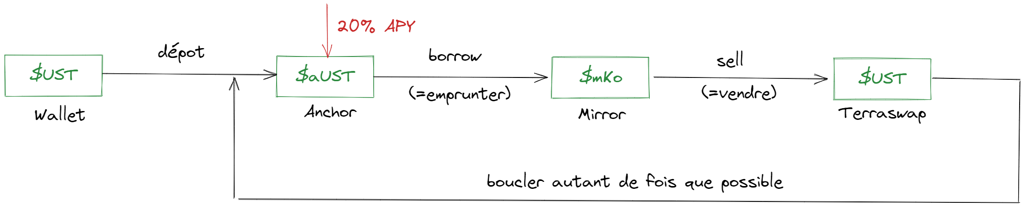

Nous voulons profiter des 19.53% d’intérêts offerts par la plateforme Anchor à ceux qui y déposent des UST (que nous arrondirons à 20% pour la suite des calculs).

La stratégie décrite ci-dessous va nous permettre de déposer plus d’UST sur Anchor que notre capital de base : c’est l’effet de levier.

Afin de créer du levier, nous allons utiliser la preuve de dépôt fournie par Anchor (les aUST) pour emprunter des actions synthétiques Coca-Cola (mKO) sur Mirror. Nous choisirons Coca Cola car nous pouvons emprunté avec un ratio de collatéral de 110% au minimum.

Nous revendrons ensuite les mKO contre des UST. Ces UST seront ensuite rédéposés sur Anchor et nous recommencerons la boucle jusqu’à ne plus pouvoir emprunter.

Mise en place de la stratégie

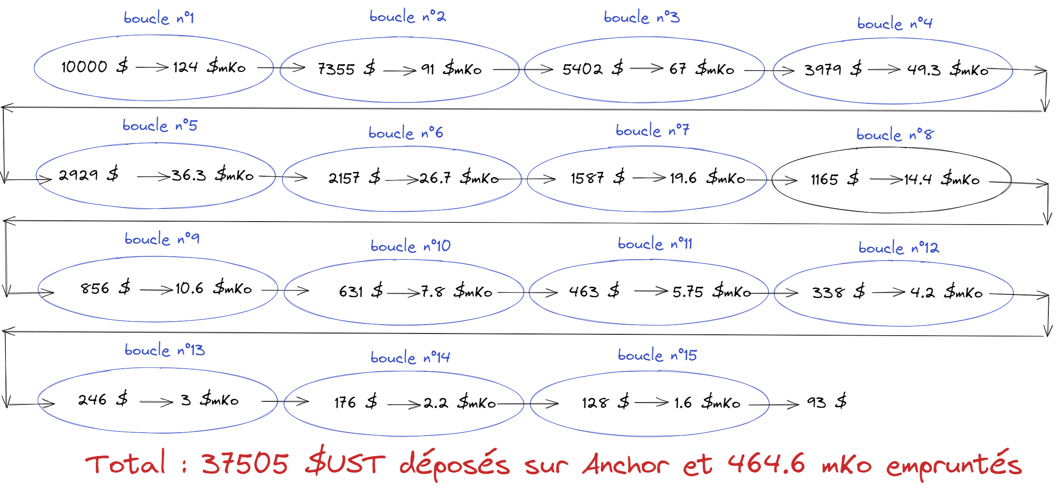

Pour cet exemple, nous partirons d’un capital de 10 000 UST permettant de réaliser environ 15 boucles. Cette stratégie est donnée à titre d’exemple et comporte des risques que nous présenterons dans les paragraphes qui suivent.

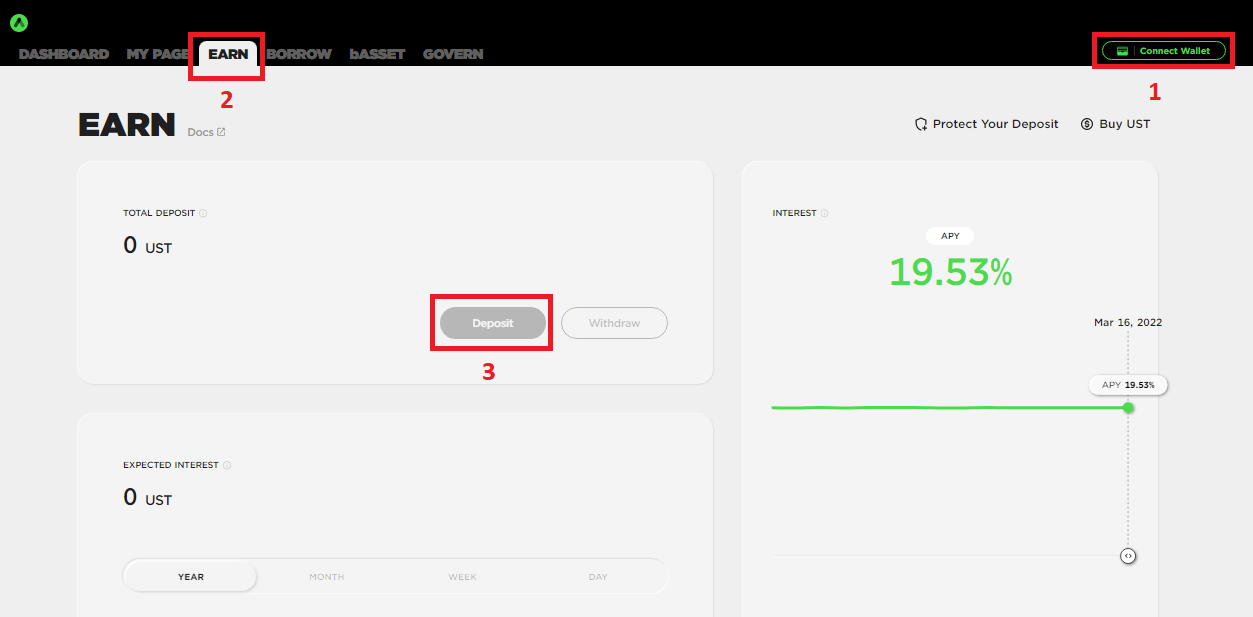

La première étape consiste à nous rendre sur Anchor Protocol. Connectons ensuite notre wallet (1) et allons sur l’onglet « Earn » puis de cliquons sur « Deposit » (3).

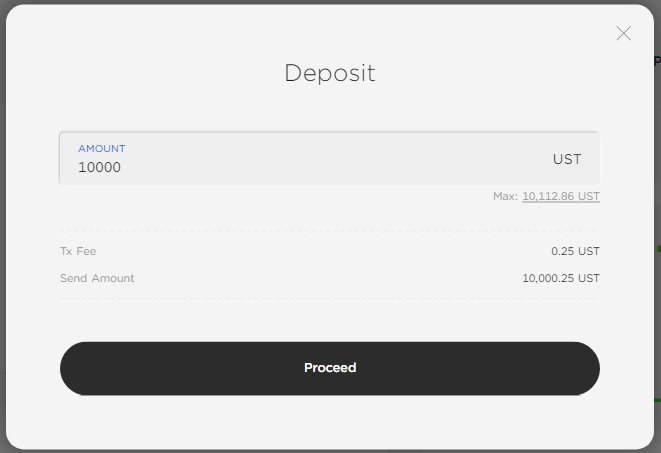

Enterons ensuite le montant d’UST que nous souhaitons déposer et cliquons sur « Proceed ». Anchor nous remet alors 8244 aUST.

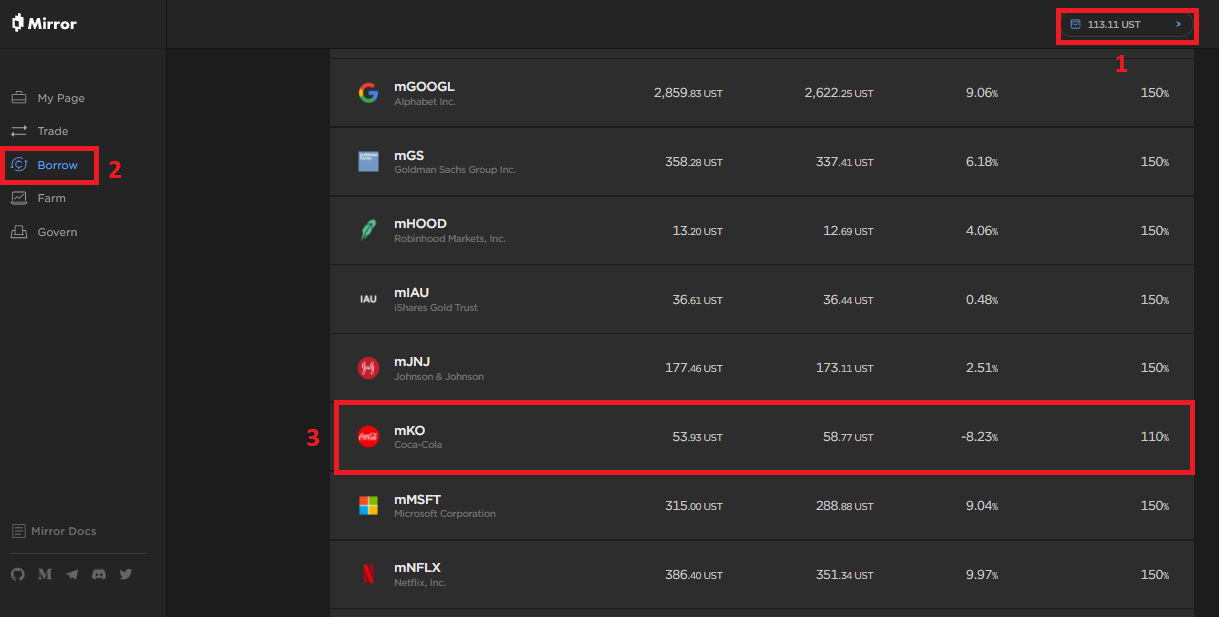

Rendons-nous alors sur le site de Mirror Protocol. Après avoir connecté notre wallet (1), allons sur l’onglet « Borrow » et cherchons l’action synthétique mKO (3).

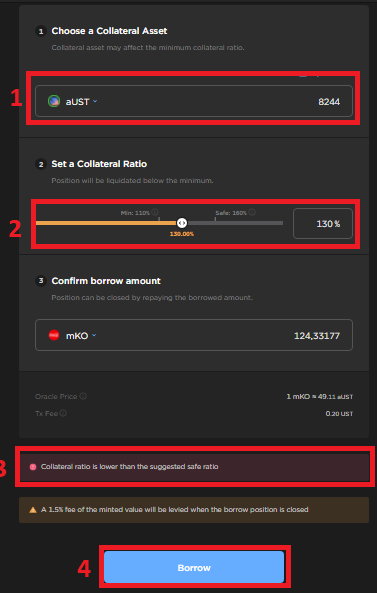

Nous choisirons ensuite les aUST comme collatéral (1) avec un ratio de collatéral de 130% (2). Nous serons liquidé si le collatéral ratio descend sous 110%, c’est à dire si le prix du mKO augmente de 18%.

L’avantage de déposer des aUST en collatéral est que leur valeur augmente au cours du temps (20% APY). Notre ratio de collatéral va donc augmenter avec le temps si le prix du mKO reste identique : nous aurons de moins en moins de risque de voir notre position liquidée.

L’avertissement situé en bas (3) nous indique que l’emprunt va nous couter 1.5% de son montant au moment de la fermeture de la position.

La création de l’emprunt se fait en cliquant sur « Borrow » (4).

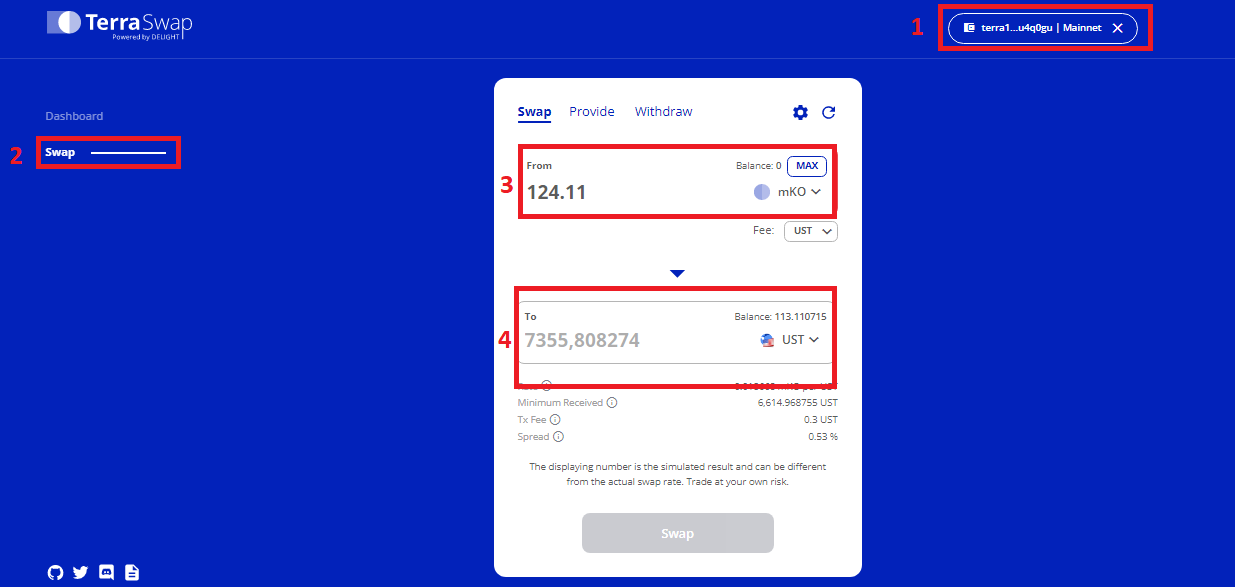

L’échange des mKO tout juste acquis contre des UST se fait sur la plateforme Terraswap. Pour ce faire nous connectons notre wallet (1) et sélectionnons l’onglet « Swap » (2) puis les tokens mKO (3) et UST (4).

Nous recommençons ensuite les étapes depuis le début en allant redéposer ces UST sur Anchor. Lors de la rédaction de cet article, le prix du mKO permettait de réaliser 15 boucles :

Grâce aux emprunts, nous avons multiplié notre capital déposé par 3.7 par rapport à un simple dépot sur Anchor

Attention : ces 15 boucles ont été réalisé à un prix du mKO précis avec un premium donné. Si vous mettez cette stratégie en place vous devrez refaire les calculs car les prix auront évolués.

Calculs des gains possibles

Cette stratégie nous permets de profiter des 20% de la rendement d’Anchor avec un levier de 3.7.

Cependant nous sommes aussi exposé au prix de l’action de Coca-Cola car nous devrons rembourser ce que nous avons emprunté.

Avec notre position nous ouvrons l’équivalent d’un short sur l’action de Coca-Cola (nous voulons que son prix baisse). En effet, si le prix de l’action descends cela nous permettra de racheter les actions moins cher que nous les avons vendu. Nous pourrons alors rembourser Mirror (en action mKO) en gardant la différence et en augmentant ainsi nos profits.

Si le prix de l’action Coca-Cola monte, le remboursement de notre crédit nous coutera plus cher.

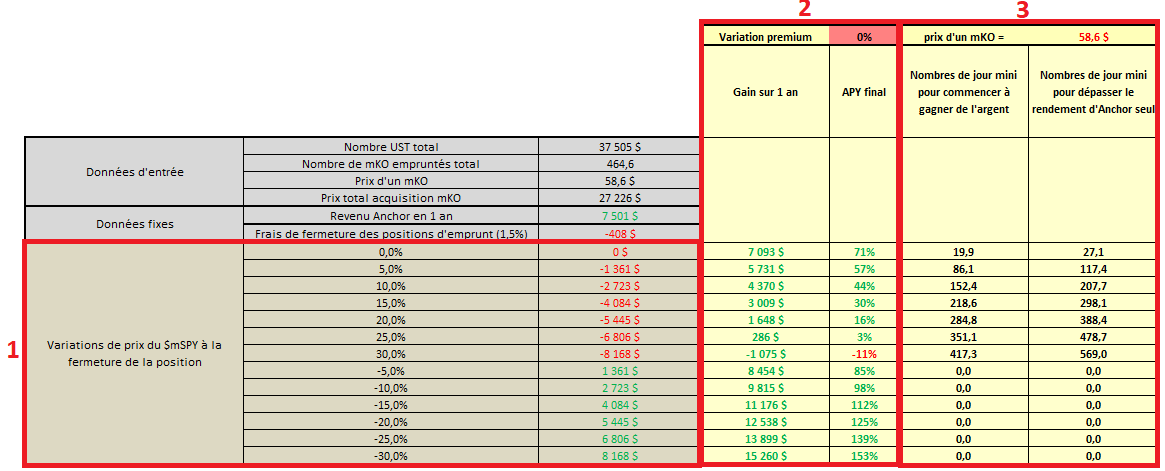

Vous trouverez ci dessous un tableau récapitulatif des différents cas de figure possibles en fonction du prix de l’action synthétique mKO au moment du remboursement de l’emprunt.

Les colonnes (2) permettent de voir le gains effectués en gardant la position ouverte 1 an en fonction de la variation du prix du mKO (1). On voit par exemple que si le prix du mKO baisse de 5% on aura gagné 8454 $ soit un APY de 85% environ.

Les colonnes (3) permettent de voir combien de jours il faut maintenir la position ouverte au minimum et à partir de combien de jour on dépasse le simple fait d’avoir déposé notre capital de départ sur Anchor.

D’après ce tableau, nos gains peuvent aller de -11% (si le prix du mKO augmente de 30%) à 153% (si le prix du mKO diminue de 30%).

Limites des calculs présentés

Le premium

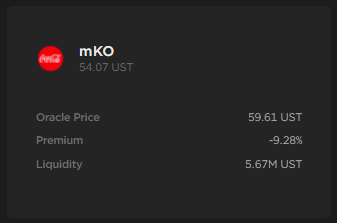

Un paramètre très important à prendre en compte dans vos calculs est le premium au moment où vous ouvrez la position.

Le premium est la différence entre le prix de l’action synthétique et le prix auquel vous l’obtenez sur Mirror.

Dans l’exemple ci-dessus le premium est à -9.28%.

Avec 59.61 UST nous pouvons donc emprunter 1 mKO sur Mirror mais nous le revendrons seulement 54 UST sur Terraswap (collatéral ratio de 100% pour l’exemple). Démarrer notre stratégie avec un premium négatif diminue donc l’effet de levier.

L’objectif est d’emprunter avec un premium maximum.

Il faut aussi vous assurez d’avoir un premium le plus petit possible au moment où vous rachetez les mKO pour rembourser Mirror.

Les frais de transcations

Les frais de transactions n’ont pas été comptés. Ils sont à prendre en compte surtout si vous augmentez le nombre de boucles.

Si vous voulez essayer cette stratégie avec un capital représentant 1/4 de votre capital total, vous pouvez directement emprunter le nombre final de mKO que vous auriez eu en faisant les boucles. Cela reviens au même et vous évite de payer les frais de transactions.

Le ratio de collatéral

Nous avons choisis de faire nos emprunts avec un ratio de collatéral de 130%. Vous pouvez augmenter vos gains en le diminuant et inversement. Cela dépend de votre « gout du risque » et de la fréquence à laquelle vous pourrez suivre son évolution.

Conclusion

Le borrowing est un moyen permettant de générer des revenus passifs très importants.

Les gains possibles sont souvent liés aux risques que vous prenez (+ de risques = + de gains possibles).

Plus votre stratégie sera complexe, plus le temps consacré à sa conception et à sa mise en place et à son suivi sera conséquent. Les phases de calculs sont obligatoires afin de mesurer les risques et gains possibles.

Si vous faîtes un emprunt contre du collatéral, assurez un suivi régulier de votre ratio afin de ne pas vous faire liquider.

Si cela vous parait trop difficile, vous pouvez toujours opter pour le staking ou le lending comme nous l’avons vu précédemment!

.

Scrypto

Avec un côté volatil et des bases solides, c’est tout naturellement que je me suis intéressé au monde des cryptomonnaies en commençant par Bitcoin en 2014. CryptOptimiste, je pense que cet univers en pleine expansion n’en est qu’à ses débuts, et j’aime partager mes connaissances sur ce sujet d’avenir par le biais de mes écrits.