Bitcoin est-il une réelle solution à l’ingérence bancaire ?

La vie privée est attaquée. Alors que les propositions de lois inquiétantes sur le sujet fusent de toutes parts, que reste-t-il du principe de non-ingérence qui s’impose aux établissements bancaires ?

Le principe est connu : la banque ne doit pas faire preuve d’ingérence dans les affaires de ses clients. Il en résulte une autonomie pour le client de faire fonctionner son compte bancaire et de disposer de ses avoirs comme il l’entend. Enfin, théoriquement…

La non-ingérence devrait rester le principe

En premier lieu, la banque reste tout de même tenue à une obligation de vigilance et, en cas de manquement, sa responsabilité peut être engagée à ce titre. Il est donc difficile pour les établissements bancaires de déterminer dans quels cas il faut se montrer particulièrement vigilants et quelles sont les limites à ne pas dépasser pour ne pas outrepasser le devoir de non-ingérence.

Le bon sens imposerait que le compte du client puisse fonctionner librement, sauf à ce que la banque dénombre des anomalies flagrantes dans son utilisation : remises de chèques qui reviennent impayées, compte souvent en dépassement d’une éventuelle autorisation de découvert, etc. En dehors de ces cas facilement identifiables, les clients devraient en principe pouvoir faire fonctionner librement leurs comptes bancaires.

Malheureusement, les exceptions liées à ce principe tendent à devenir la règle.

>> Envie d’être votre propre banque ? Choisissez un portefeuille Ledger (lien commercial) <<

Les dispositions LCBFT prennent le pas sur tout le reste

En effet, sous le couvert de lutter contre le financement du terrorisme et le blanchiment d’argent, les ayatollahs de la conformité mettent tout en œuvre pour tout savoir de vous. Basées sur les dispositions des articles L.561-1 et suivants du Code monétaire et financier, le corpus de règles « LCBFT » constitue un formidable arsenal liberticide.

Il est tristement peu probable que, vous qui lisez cet article, n’ayez jamais été confrontés à une demande de la banque sollicitant la provenance de vos fonds, le destinataire d’un virement ou l’utilisation que vous comptez faire de cette somme d’espèces que vous souhaitez retirer.

Ainsi, sous couvert de lutter contre le terrorisme (activité dominicale qui ne concerne heureusement qu’un faible pourcentage de personnes), les banques développent de plus en plus d’outils visant à dresser un profil du client et à bloquer toute opération qui sortirait du cadre d’un usage « normal » dans l’attente d’une justification émanant du titulaire du compte. L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) se félicite d’ailleurs de la mise en place d’outils automatisés par les banques dans le cadre des déclarations (toujours plus nombreuses) remises à Tracfin.

Une ingérence accrue pour un bénéfice difficilement visible

Pourtant, pour chacun d’entre nous, confrontés à ces questions de plus en plus invasives pour notre vie privée et la liberté de jouir du fruit de notre travail, combien de terroristes et de criminels en puissance sont arrêtés chaque année ?

À ce jour, il ne semble pas non plus que la mise en place de ces mesures ait conduit à une baisse significative du nombre de fraudes, les escrocs développant sans cesse de nouveaux schémas de fraude.

Rappelons également que les fraudeurs bénéficient du droit au compte qui impose l’ouverture d’un compte bancaire à toute personne (physique ou morale) domiciliée en France, de sorte que certaines entreprises malhonnêtes peuvent continuer d’exister, certes en mode dégradé, même si leur banque historique a décidé de procéder à la clôture de leurs comptes.

Comme toujours, les fraudeurs et les escrocs utilisent la réglementation à leur avantage et ce sont les clients honnêtes qui sont le plus pénalisés par le développement spectaculaire de ce carcan réglementaire.

Malheureusement, il est très probable que les années à venir continuent de voir fleurir des textes et obligations toujours plus contraignants qui pèseront sur les utilisateurs « lambdas » du secteur bancaire quand les criminels continueront à se jouer de procédés sur lesquels ils ont toujours une longueur d’avance.

Les cryptomonnaies sont-elles la solution ?

Lorsque Satoshi Nakamoto a créé Bitcoin, à l’origine pour permettre à tout-un-chacun de s’émanciper de la mainmise des États et des grandes corporations et autres GAFAM avides de données personnelles, la régulation n’était pas encore aussi importante qu’aujourd’hui.

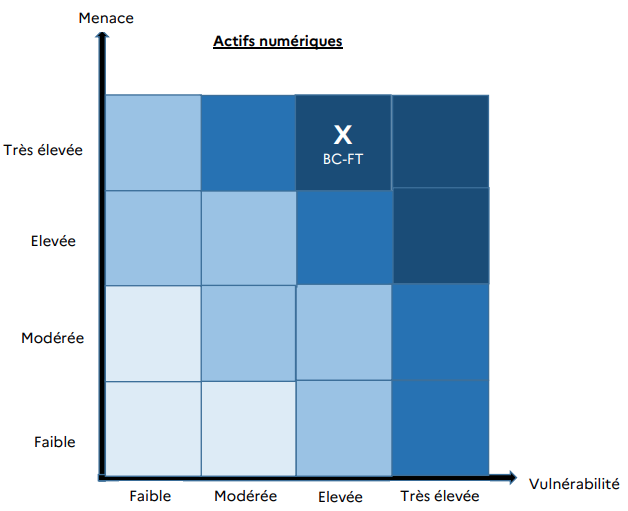

Cela étant, il n’étonnera personne que l’ACPR (toujours elle) considère comme très élevé le niveau de menace que représentent les actifs numériques tant en matière de blanchiment d’argent que de financement du terrorisme. Le rapport complet, s’il vous intéresse, est disponible ici. Raison pour laquelle la loi Pacte et le règlement européen MICA imposent aux PSAN une identification de leurs clients dès le premier euro et un suivi de plus en plus drastique de l’utilisation de leurs fonds.

Il en résulte qu’il est de plus en plus difficile d’échapper aux KYC et autres demandes des prestataires d’actifs numériques qui doivent se soumettre aux mêmes évolutions réglementaires que les acteurs plus traditionnels.

À ce titre, le pseudonymat et la fongibilité limitée offerts par Bitcoin finiront certainement pas poser problème. Il est donc probable que, s’il reste de l’avis de votre serviteur une formidable réserve de valeur et un bon moyen de lutter contre l’inflation grandissante que nous connaissons, Bitcoin ne puisse pas continuer longtemps à tenir son rôle de véritable « cash » électronique.

Les privacy coins à la rescousse

Pour ceux qui recherchent un anonymat plus poussé, d’autres cryptomonnaies ont été développées dans le but de le leur offrir. Ainsi, Monero (XMR) permet à ses utilisateurs de bénéficier d’une protection accrue de leur vie privée et d’une fongibilité plus importante.

Il ne s’agit pas là de dire que Monero est supérieur à Bitcoin, mais de permettre à chacun de vous de définir une allocation juste de votre portefeuille crypto en fonction de ce contre quoi vous chercher à vous protéger.

Un investisseur dont le but reste purement spéculatif pourrait se contenter d’acquérir des bitcoins, quelques ethers et des altcoins sans se préoccuper le moins du monde de détenir des privacy coins.

D’un autre côté, un utilisateur plus soucieux de sa vie privée pourrait conserver dans son wallet crypto quelques jetons XMR comme on conserve par habitude quelques billets de banque dans son portefeuille physique.

Qui sait, un jour les médecins qui refusent encore la carte accepteront peut-être d’être payés en Monero ? En attendant, le développement des exigences réglementaires induit un risque important de fuite de données personnelles dont de plus en plus d’entreprises sollicitent la communication. Il en résulte le développement d’un véritable marché noir d’identités en ligne, dont nous parlions juste ici.

Pour dormir l’esprit tranquille, équipez-vous d’un wallet hardware sécurisé Ledger, il y en a pour toutes les bourses. Votre sécurité n’a pas de prix (lien commercial).

Recktosaurus

Juriste et passionné de nouvelles technologies depuis toujours. Investisseur touche à tout et reporter des embûches qui se dressent sur le chemin de la liberté financière. Chroniqueur estival pour le Journal du Coin : je vous raconte mes erreurs afin que vous ne commettiez pas les mêmes !